Ha szoktál külföldi devizában vásárolni interneten Paypallel, vagy akár külföldön járva bankkártyával a boltokban, akkor van egy dolog, amire ha odafigyelsz, súlyos pénzeket takaríthatsz meg.

A probléma

Paypal, netes vásárlás

Ha internetes oldalon Paypalban fizetsz külhoni devizában, és a Paypalra hagyod az átváltást a saját bankod helyett, akkor bizony jóval kedvezőtlenebbül kerül a pénzed átváltásra, mintha a saját bankod (kártyaszolgáltatód) intézné a dolgot.

Sajnos a Paypal úgy működik, hogy ha nem figyelsz, csak végigklikkelsz mindent egyszerűen, akkor lehet hogy észre sem veszed, hogy lett volna lehetőséged a vásárlás pénznemét változtatni.

Bankkártyás vásárlás külföldön

A Paypalhoz hasonló probléma, lehúzva a kártyádat egy üzletben a terminál (POS) megkérdezi, hogy a helyi, vagy az otthoni devizában szeretnél fizetni. Ha az otthoni devizát választod, akkor a terminált kihelyező bank fogja váltani a vásárlást, és a számlád a hazai devizában terhelődik, jóval nagyobb árrés lesz neked felszámolva a devizaváltásra, mintha a terminálon a helyi devizát választottad volna, és a saját, honi bankodra hagytad volna az átváltást.

Gondoltad volna? Mindegy, hogy melyik átváltásról beszélünk, ez mindig így van. (Disclaimer: Tapasztalataim a HUF/EUR, HUF/USD, EUR/USD esetekben gyűjtöttem)

Na de mekkora lehúzás ez?

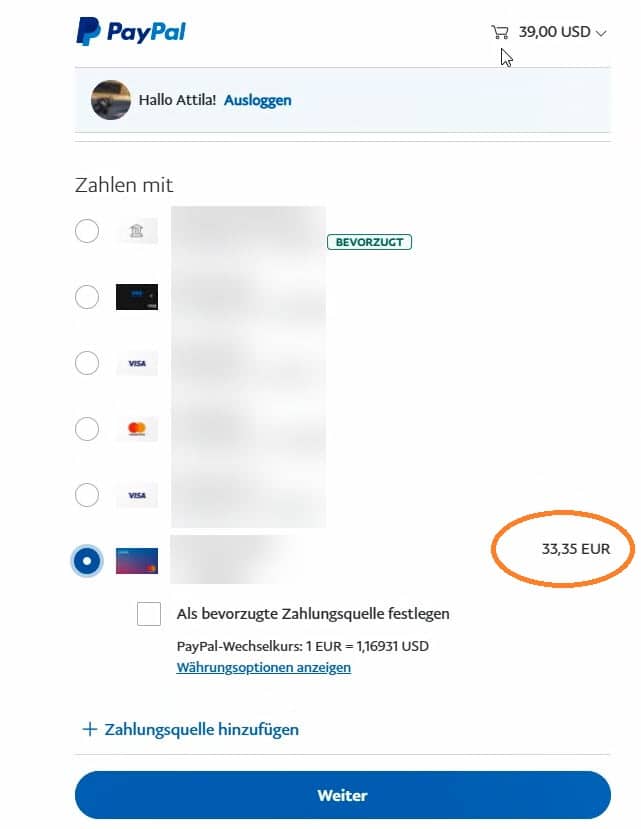

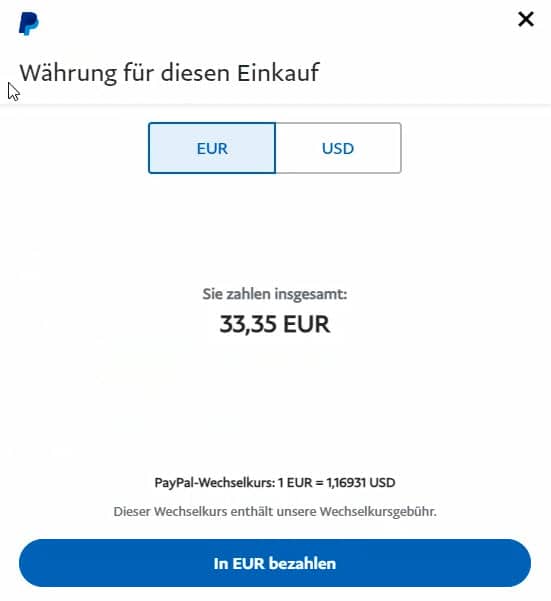

Egy paypalos EUR/USD példát hoztam: Német, EUR alapú számla van bekötve a Paypal fiókba, és egy 39 dolláros amerikai tételt vásároltam. Ha mindent simán végigklikkelek, akkor 33,35 EUR-ba került volna nekem a 39 dolláros vásárlás. Ehelyett, észnél voltam, és kiválasztottam, hogy a weblapon „helyi” devizában szeretnék fizetni, méghozzá 39 USD-t. Ezt követően a bankom a háttérben 31,88 EUR-t terhelt….

A különbség itt 1,47 euró volt, ami több mint 4%!!!!

Nyilván el tudom képzelni, hogy nagyobb összegeknél fajlagosan kisebb a költség százalékosan nézve, dehát ha 1000 eurós tételnél „csak 10 eur” (1%) lenne ez a különbség, az őszinténszólva nem vigasztalna, 10 EUR az nem kevés pénz.

Erre figyelj oda – A megoldás

Azért, hogy ezt a típusú lehúzást el tudd kerülni, akár személyesen vásárolsz bankkártyával külföldön egy üzletben, akár interneten keresztül Paypallel, a következőt javsaslom (nem fogsz meglepődni)

Fizetés forintos kártyával külföldön, pl. Németországban

(De a példa szólhatna arról is, hogy pl dollárban vásárolsz online a magyar kártyáddal)

Ha forintos kártyával fizetsz euróban online, akkor fizess Paypalen euróban, és hagyd az EUR/HUF átváltást a Paypal helyett a bankodra (kártyaszolgáltatódra).

Ha forintos kártyával fizetsz pl. Németországban euróban egy üzletben, akkor válaszd a helyi pénznemet, az eurót, és hagyd az EUR/HUF átváltást a kártyaelfogadó terminált kihelyező bank helyett a saját bankodra (illetőleg a kártyaszolgáltatódra).

Ha vásárláskor te a „hazai devizát választod”, ezáltal azt mondod, hogy a terminált az üzletbe kihelyező bank váltsa át az összeget forintra, és a te számlád már forintban terhelődjön, garantáltan rosszabb árfolyamon lesz a pénzed váltva = buksz.

Fizetés eurós kártyával pl. Magyarországon (EUR-zónán kívül!)

Ha eurós kártyával vásárolsz forintban online, akkor fizess Paypalen forintban, és hagyd az EUR/HUF átváltást a Paypal helyett a bankodra (kártyaszolgáltatódra).

Ha eurós kártyával fizetsz pl. Magyarországon forintban egy üzletben, akkor válaszd a helyi pénznemet, a forintot, és hagyd az EUR/HUF átváltást a kártyaelfogadó terminált kihelyező bank helyett a saját bankodra (illetőleg a kártyaszolgáltatódra).

Esettanulmány képekben

Az, hogy a feliratok keverve vannak angolul/németül/magyarul, kérlek egy pillanatig se zavarjon. 🙂

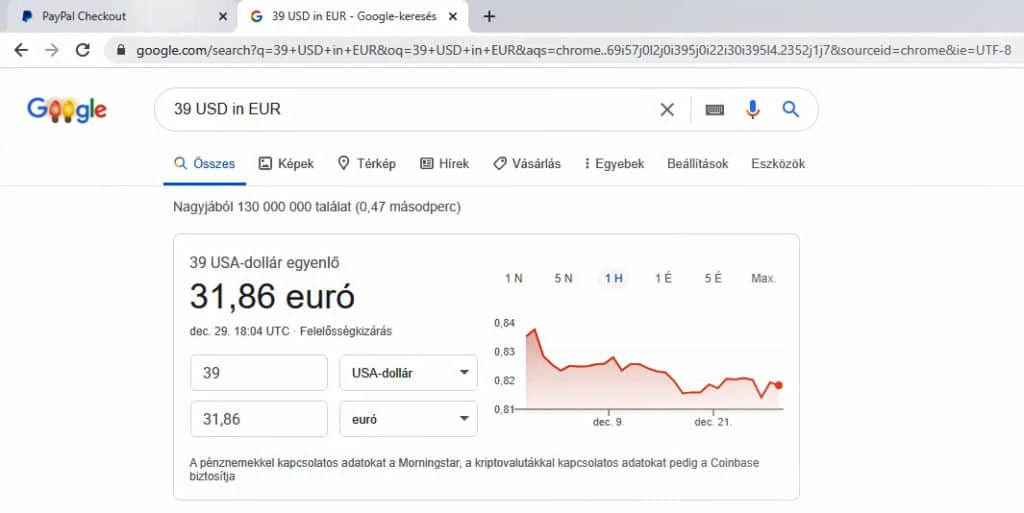

A bal oldali képen választom ki a paypalos fizetést, a középsőn látható, hogy a fenti 39 USD összeget 33,35 EUR-ért szeretné terhelni, 1,169-es árfolyamon… A jobb szélén pedig a vásárláskor aktuális EUR/HUF árfolyam, mely alapján látszik, h elméletileg csak 31,86 EUR-ba kellene kerülnie a 39 dollárnak….

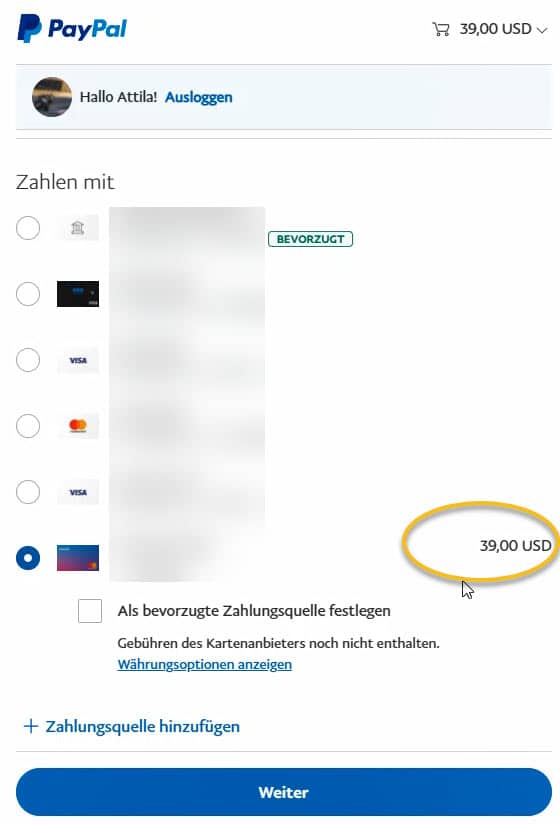

A második képen középen lehet látni alul egy eldugott kék linket, „Währungsoptionen anzeigen”, azaz a devizaváltási lehetőségek mutatása. Ha erre klikkelünk, akkor a következő képeket láthatjuk:

A bal szélén az eredetileg javasolt EUR-ban történő vásárlás, középen pedig miután átváltottam a helyi (tehát a weboldalon lévő eladáshoz tartozó) árfolyamra, akkor kis kedvesen pirossal szól, hogy bizony megszívhatom, mert a kártyám szolgáltatója plusz díjakkal terhelhet, amelyek a hó végi elszámolásomban is láthatóak lesznek. Pedig ez sokszor nincs így!

Na jó ez megér egy bekezdést: a kövektezőt. Lényegében magyarként ez a piros kommentár nem releváns. Nyugodtan lehet vele tovább menni, ha hasonlót látsz HUF/EUR vásárlás vagy HUF/USD vásárlás esetén, de ha nem vagy biztos a dolgodban, akkor 1, kérdezd meg a bankod, hogy idegen devizában teljesült kártyás tranzakcióidnál kell-e plusz díjakat fizetned 2, próbáld ki egy kisebb összegű vásárlásnál.

A 06-os számú, jobboldali képen látható, hogy a kép tetején és alján lévő összeg is 39 USD… Így fogjuk megúszni a Paypal lehúzását.

Ezen az utolsó képen pedig látható, hogy a Revolut ténylegesen csak 31,88 EUR-t terhelt a 39 dolláros vásárlásra… Ami 1,22-es árfolyam… Nincs tehát mit tovább fejtegetni:

1,22 dollár került 1 euróba… Ha a Paypal általi váltással mentem volna, akkor 1,16 dollár került volna 1 euróba… Ezért lényegében a 39 dollárért több eurót kellett volna fizetni. És ez a story HUF/EUR témában is éppen ugyanígy működik, csak más számokkal.

Kiegészítés

Mi van, ha a bank terheli a külföldi devizában történt vásárlásokat az árfolyamváltáson felül?

Tegyük hozzá, hogy a magyar forintos számlával ha euróban vagy dollárban (példaképp) vásárolsz interneten, akkor az árfolyamváltáson felüli további költséged nincs. Külhonban élőknek viszont fontos lehet az alábbi gondolat, amit egy német példán keresztül szemléltetek:

Ha egy német eurós bankszámlával akarsz euró-zónán kívüli ország devizájában vásárolni, akkor a bankszámlád/bankkártyád kondícióitól függően lehet, hogy vásárlásonként fizetned kell további mondjuk 0,1%-ot a vásárlás összege után, de legalább 1,5 eurót.

Ezért amikor német bankkártyát/számlát választasz, figyelni kell a kondíciókra, és egy olyat választani, ahol ez a díj nincs, vagy bizonyos feltételek mentén mentesülsz a fizetése alól. (Pl.: egy drága éves díjas bankkártyád van, vagy a fizetésed a számlára kapod, vagy egy olcsó, ún. „direktbankhoz” mész a klasszikus bankfiók-hálózatot fenntartó szervezetek helyett, stb.)

Revolut vs. Paypal

Én a fenti példában Revolutos bankkártyát használtam a Paypal mögött, ami híres arról, hogy jól vált, de a dolog szépsége, hogy egy bármilyen bankkártyánál is nagyságrendileg létezik ez a Paypal probléma.

HUF/EUR példánál maradva, ha nem kattintod át amit kell, akkor egy 15 EUR vásárlás kb 5719 Ft-ba fog kerülni, ami 380-as(!!!) árfolyam – ma amikor 360 körül vagyunk (Ez egy valós példa).

Ha Revolutot használsz, akkor lehet hogy 5715 forintodba fog kerülni, ha pedig K&H-t akkor lehet hogy 5730-ba, tehát a „díjak” (azaz veszteség) nagy részének elkerülése nem abból jön, hogy Revoluttal fizetünk, vagy sem, hanem hogy tudjuk-e a fenti trükköt Paypalos külföldi vásárlásoknál.

Persze a Revolut árfolyamváltása is számíthat, de arról egy külön bejegyzést tudnék írni, ez most nem az a poszt. 🙂