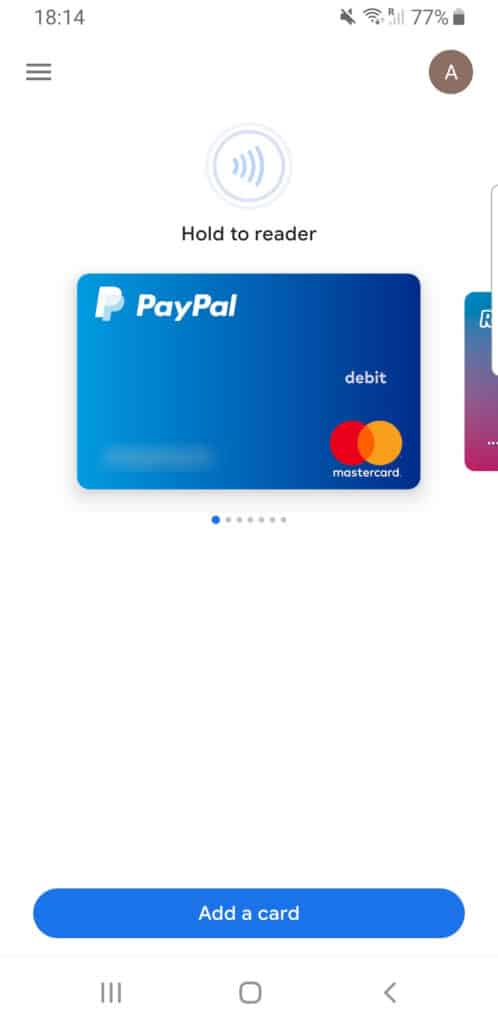

Az érintésmentes fizetés

K&H-nál, OTP-nél, Erste Banknál (példaképp) van a bankszámlád, bankkártyá(i)d? Lehet hogy már használtad a Bankok által szolgáltatott mobilappokban az érintésmentes fizetést. Érintésmentes, azaz a telefon NFC chipjének segítségével történő mobilfizetés. (Mi az az NFC?)

Ha azonban még nem használtad, akkor csak bátorítalak: A megfelelő funkciók bankos és bank-applikációban történő engedélyezésével, illetőleg a mobiltelefonodon az NFC bekapcsolásával a telefonod „terminálokhoz történő” közelítésével, lényegében érintés nélkül tudsz fizetni.

Magyarországon a PIN megadásának szükségessége értékhatárhoz kötött, és a COVID miatt emelkedett 2020. márciusában 5 ezerről 15 ezer Forintra. (2020 októberében pedig már arról cikkeztek, hogy ez a 15 ezres limit is emelkedhet / megszűnhet).

Egy ilyen mobilfizetés esetén, lényegében a bankod engedélyt ad arra, hogy a telefonodba tárolódjanak a bankkártya adatai, és ezeket az NFC chip vásárláskor az eszköz az internetkapcsolat meglététől függetlenül felhasználhassa.

Vannak olyan bankok, amelyeknél már van lehetőség az érintésmentes fizetésre, viszont vannak, amelyeknél továbbra sem.

(Amikor először próbáltam a mobilfizetést NFC-vel, az még 2017-ben volt, egy Deutsche Bankos applikációval és egy német bankkártyával: iszonyatosan idegesített, ahogy meg kellett nyitni az appot, és amilyen szerencsétlenül ország-világ látta – ha nem figyeltem arra hogy takarjam – hogy mennyi éppen a számlaegyenlegem).

Ha valakinek viszont több bankkártyája van, vagy szeretne egy könnyen kezelhető egyszerű appot használni a saját bankos applikációja helyett, netalántán az okos órájával szeretne fizetni, akkor érdemes lehet a Google Pay háza táján nézelődni. (Apple Pay, Garmin Pay és társaik lényegében nagyon hasonló dolgokat tudnak)

Magyarországon még nincs teljes pompájában a rendszer útjára bocsájtva, így először egy német verzióból fogok kiindulni egy Androidos mobilapp segítségével, és a cikk második felében megnézzünk, hogy hol is tart a magyar verzió.

Mit tud a Google Pay, ha az nem egy bank?

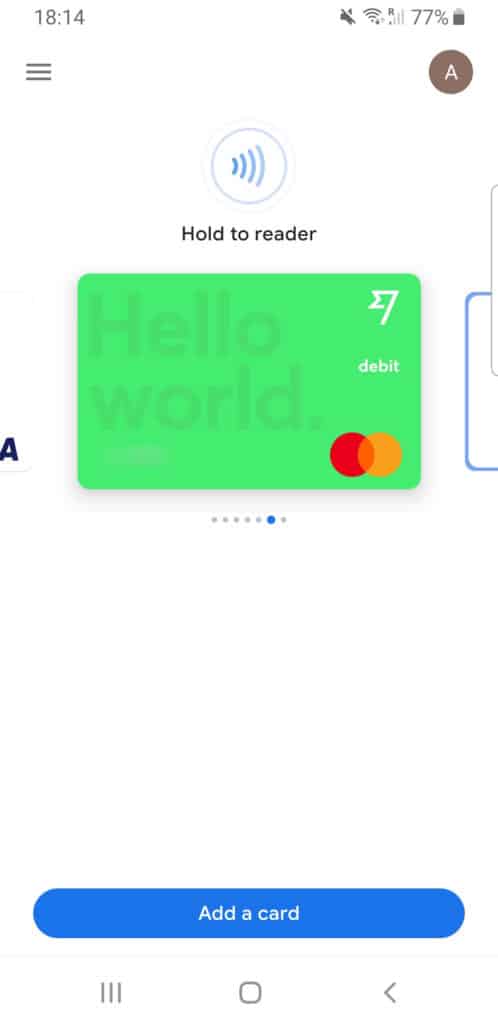

Android Payként indult 2015ben, majd 2018 óta fut a jelenlegi nevén, és lényegében egy digitális pénztárcát kell elképzelni, amibe bele tudsz pakolni bankkártyákat, hűségkártyákat, és mindent amit szeretnél amire van lehetőség, többet is egyszerre.

Fizetéskor tehát nem azzal kell foglalatoskodnod, hogy kikeresed az épp szükséges bankkártyát a pénztárcádból, hanem inkább azzal, hogy a Google Payben teszed meg ugyanezt, jobbra-balra csúsztatgatással, a mobilos applikáción belül. (Ha persze csak egyetlen bankkártyát használsz, az más téma, akkor nincs mit csúsztatgatni).

A fenti bankok által biztosított verziótól tehát az a fő különbség, hogy egy applikációban tárolhatod el több bankkártyád adatait is, és a fizetéskor választod ki, hogy melyik kártya adatait szeretnéd felhasználni. Ha több bankkártyád van, akkor ez azért egy nagyságrendekkel kényelmesebb mód, mintha az appot kellene váltogatni, megnyitogatni éppen vásárlás előtt. Ez az egy app, pedig tök jól kezelhető. Felhasználóbarát, meg minden.

Nekem többkártyásként (8+ db) ez az egyszerű kezelőfelület eléggé bejött. És ez pont akkor, amikor beszereztem egy nagyon zsuga bankkártyatartó-pénztárcát – úgy egyébként – mert amugy készpénzt pedig még a legvégső esetben sem szeretek magamnál tartani.

Az elején viszont én is egykártyásként kezdtem: A német bankrendszer fogyasztói szemmel észrevehető sajátosságairól most nem akarok egy nagy kitérőbe bonyolódni, de én lényegében korábban azért kezdtem el a Google Pay-t használni, mert Revolut kártyámra szerettem volna pénzt feltölteni, és egy life-hack-kel lehetséges volt egy olyan rendszert felállítani, hogy a Paypalba beintegráltam a német bankszámlaszámomat (ezt ott Giro-kontónak hívják, ez tehát nem egy bankkártya(!)), a Paypalt pedig be lehetett kötni Google Paybe, így ha a Revolutomat a Giro kontóról akartam feltölteni, akkor a Google Pay közbeiktatásával ez sikeresen megoldható lett.

Akkor ez most biztonságos?

Én biztos nem adom meg a Googlenek a bankkártya-adataim! Ez kizárt dolog? Első körben a válaszom ez a cikk, ami lényegében arról szól, hogy a XXI. században, a megfelelő biztonsági intézkedésekre odafigyelve, életünket a modern dolgok használatával nagyságrendekkel könnyebbé tehetjük, mint amekkora rizikót vállalunk az online horizonton.

A második dolog amit elöljáróban megemlítenék, hogy bármikor olyan hozzáférés történne, amikor a bankkártyádat egy olyan tranzakcióval terhelik, ami nem jogos, arról mindig kapsz SMS-t, telefonhívást, push-értesítést a telefonodon, hívod a bankot, letiltatod a kártyát, pénzt pedig visszakapod. Google Paynél még az Appban is látod a vásárlásaid, értesítéseket kapsz (nem csak a bankodtól, hanem a Google-től is!)

Harmadik, amit hozzátennék, hogy annyi eszed csak nincs, hogy egyetlen számlán egy bankban áll az összes pénzed, az összes megtakarításod, és az ehhez tartozó bankkártyával akarsz nemcsakhogy online, hanem egyáltalán bárhol vásárolni akarsz. Egyáltalán azt a kártyát a helyedben még csak magammal se akarnám vinni sehova. Azt is letagadnám hogy létezik….

Nem akarok itt most tanácsok osztásába bocsájtkozni, csak mondanám, hogy nekem több számlám, és több kártyám van, és ha el is lopódna egy vagy több bankkártyám száma, és illetéktelenek kezébe kerülne, lényegében nagy probléma akkor sem történne.

Ennélfogva ha ésszel használod, a Google Pay és az egyéb fintech (mi az a fintech?) újdonságok ellen sincs kifogásom. Mondhatod azt, hogy megint valami adatokat adjak meg a Google-nek, nem elég már abból? Tudod mit? De. Ezen most nem kezdek el vitatkozni. 🙂

Na de akkor mi kell ahhoz, hogy ez működjön?

- Csak azoknak a bankoknak a kártyáit tudod tudod hozzáadni Google Payhez, amelyek értelemszerűen leszerződtek erre a Google-lel.

- a németeknél be lehet kötni a Paypalt a Google Pay mögé!

- a németeknél 37 különböző szolgáltató kártyáiból lehet válogatni, ha hozzáadásra kerül a szó

- Külhonban a Google Pay app a Google PLay Storeból azaz alkalmazásboltból letölthető

- Az app gond nélkül működéséhez a mobilodon be legyen kapcsolva az egyik képernyő-zárolási mód (ábra, ujjlenyomat, pin-kód) – gondolom nem szükséges azt elmagyarázni, hogy erre miért van szükség

- láttam olyat, hogy rootolt Android eszközökön nem sikerült a dolgot beüzemelni – ez is a biztonságról szól

- bekapcsolva kell tartani a mobilodban az NFC chipet – nem meglepő

- és a Google Pay-t kell beállítani, mint NFC-n keresztüli elsődleges fizetési eszközt.

- Akkor is működik ha nincs internet

- Nem működik, ha a telefonod lemerült. 🙂

A Balaton Soundon telefonnal fizetve az idegbaj kerülgetett volna, ha a teló lemerül, úgyhogy poénnak kipróbálni jó volt, viszont oda inkább bankkártyával járok (Természetesen nem azzal az 1-gyel, ahova életem összes megtakarítását feltöltöttem), vagy a festipayes előre feltölthető kártyát használom.

A Revolut és a mobilfizetés

Érdekesmód, Revolutban például nincs is mobilfizetési szolgáltatás. Miért nincs? Mert a kezdetek óta arra mentek rá, amit fontosnak tartanak, az NFC-kezelésére képes szoftvermodult meg inkább csak átvettél attól, aki már csinált ilyet: a kezdetektől lehetőség van/volt Revolutban Google Pay használatára, nemcsak Németországban vagy külföldön, hanem Magyarországon is.

Na de akkor mi van Magyarországon?

- Google Play Storeból letölthető Google Pay App az nincs

- félig-meddig 2020. novemberében engedték szabadjára a magyar formátumot, ami el van dugva az Android rendszer bugyraiban:

- beállítások menü, Google, majd fiókok menüpont alatt fogod fellelni

- A bankkártyák hozzáadása is csak ebben az eldugott menüben valósulhat meg, de ahogy már említettem, csak ha a Bank már leszerződött a Google Payjel. Ez a lista pedig 2021. január 3-án elég szegényes, mindösszesen 4 verzió áll rendelkezésre.

- ebben a 4-ben viszont benne van a Transferwise és a Revolut, ami mindenképp jó hír.

Nincs viszont minden veszve!

Van ugyanis egy tök jó megoldás, amivel át tudod hidalni a problémát: ebben a posztban írtam a Curve appról röviden.