Nem tudod, hogy hova tűnik a pénzed a hónap során? Hónapról-hónapra élsz, és a váratlan kiadásokat esélytelen, hogy tudd fedezni? Netalántán a vállalkozásod van tele fekete lyukakkal? Érzed, hogy valami nem működik, de nem jössz rá, hogy mi?

Jó híreim vannak számodra: a kánaán számodra is elérhető, de önfegyelemre lesz szükség hozzá, a megoldás pedig nem lesz bonyolult: tartsd kezedben a bevételeidet, költségeidet, azaz pénzügyeidet, más szóval legyél saját magad kontrollere. Ez egy szemléletformáló lépés, és hála az égnek, ha megléped, minden más pedig jön „szinte” magától.

Mi a kontrolling?

Halandó emberek fülének túlmisztifikáltan cseng, amikor valaki azt mondja, én „kontroller vagyok”. Minden tiszteletem a kontrollereké, nem akarom bántani őket, ha viszont praktikus oldalról közelítek, akkor úgy tudnám meghatározni, hogy a kontrollerek

- terveket hasonlítanak a a teljesüléseikhez

- adatokat rendeznek, elemeznek és ezekből kimutatnak, melyek alapján

- következtetések levonását és döntéshozatalt segítenek elő

- a további tervezéshez szállítanak alapvető információkat

Röviden adatelemzés alapú döntéstámogatást visznek végbe. Na már én is kezdem túlmisztifikálni a dolgot.

Ha Te vállalkozó vagy, és valaha terveztél már valamit, ahol például költségekről, megtérülésről, profitról, eladásokról – vagy bármi számszerűsíthető dologról – volt szó, majd később elgondolkodtál azon, hogy a tervezett tevékenység hogyan sült el az előre saccoltakhoz képest, akár csak fejben is, akkor benned is lakik egy kontroller!

Magánemberként, ha megnézted már valaha, hogy mennyit költöttél az előző hónapban élelmiszerre, és ezt összehasonlítottad azzal, amennyit lenne érdemes költened élelmiszerre annak érdekében, hogy ne halj éhen, egészségesen élj, vagy akár degeszre edd magad családostól, akkor is benned lakik ez a kontroller.

Ezen kívül még sok minden mást is csinál egy kontroller, de ebbe most ne menjünk bele. (Ha Te kontroller vagy és szeretnél itt látni egy keretes írást, akkor dobj egy üzenetet! 🙂

Elfogadod vagy sem, a vezetés (~menedzsment) – mint tevékenység tudva vagy tudatlanul, de a kontrollingon (is) alapul. Lehet, hogy Te nem érzed magad kontrollernek, de elképzelhető, hogy fejben Te magad, egy adminisztratív irodai munkatársad vagy akár könyvelőd végez el olyan feladatokat, amit ide elehetne sorolni.

Otthon ki hordja a nadrágot? Lehet hogy az asszony a kontroller, csak ő sem tud róla? Bár, ha a bejegyzés elején feltett kérdések betaláltak, akkor az is lehet, hogy nálatok nem lakik otthon az a kontroller, és csak sodródtok az árral.

Én nem szoktam ilyeneket számolgatni, és más sem teszi meg nekem

Fontos, hogy tudj bánni tudj az erőforrásaiddal: a pénzügyi, a tárgyi (pl ingatlan), az emberi (tudás, tapasztalat), a szervezeti (rendszerek, struktúra), a technológiai (szabadalom) erőforrásokkal, vagy akár az idővel – csak hogy néhány példát említsek.

Vállalkozóként, vagy magánemberként akkor leszünk sikeresek, ha kiteljesedünk. Mindenki kiteljesedéséhez más és más szükséges, abban viszont sokan egyetértenek, hogy a pénzügyi erőforrások közvetlenül, vagy más erőforrásokba történő befektetéssel közvetve kiteljesedéshez vezethetnek.

A pénzügyeinket rendben kell tartanunk, és ez a kapitalista 2021-ben elengedhetetlen ahhoz, hogy életünket, vállalkozásunkat felfelé ívelő pályára tudjuk állítani (kivéve ha van egy gazdag nagybácsi(?) aki megcsinálja helyettünk / számunkra).

Emiatt itt az ideje, hogy felébreszd a benned rejlő pénzügyi kontrollert!

…és ezáltal kezedbe vedd az irányítást. Ha a felmerül benned a kérdés, hogy „Mire számítsak?”, vagy „Mit tegyek?”, akkor pedig olvass tovább, a lényeg, hogy ne hagyd magad pénzügyileg tovább hánykolódni, ne bízd a véletlenre, hozz struktúrát az életedbe, ha ez még nincs meg.

Az nem elég, hogy „Tudom én ezt nagyjából!” A mérhetőség a magunkkal (és másokkal) történő elszámolhatóság alaptétele, objektív módon képes visszacsatolni olyan dolgokról, amire első körben még nem is feltétlen gondolunk, megvilágítva egy olyan oldalát egy történetnek, amit lehet hogy figyelembe se vettünk volna egy felelősségteljes döntés meghozásánál.

Mire számítsak?

Ha kézbe veszed az irányítást pénzügyileg, akkor a következő következményekkel kell számolnod:

- gazdaságosságod szintje emelkedni fog

- képes leszel tervezni, sőt

- jövő-orientáltan fogsz tudni tervezni, mialatt pénzügyi célokat fogsz tudni kitűzni

- céljaid teljesítését fogod tudni mérni

- képes leszel objektívan, érzelemmentesen döntéseket hozni

- át fog járni a megtérülési szemlélet – el fogod tudni dönteni, hogy mire szabad kiadnod, és mire nem

- előrébb fogsz jutni pénzügyileg személyesen, illetve jobban fog menni a vállalkozásod

- még azon is el fogsz gondolkodni, hogy mivel éri meg időt töltened, és mivel nem.

Nem elég taposnod a napi malmot, felelősnek kell lenni az eredményekért! Ez fogja meghozni az élet-/üzletviteledbe a változást. Ehhez a fajta átláthatósághoz viszont gondoskodnod kell a szükséges eszközökről és információkról.

Regényt tudnék írni arról, hogy ha költségtudatosságod eddig a béka ****** alatt volt, akkor mit kell és érdemes tenned annak érdekében, hogy az pénzügyi önkontroll – saját magad kontrollingja – adta előnyöket ki tudd élvezni. Nézzük meg vázlatszerűen a legfontosabbakat. (Az alábbi pontokkal foglalkozó szakirodalom is kb. végeláthatatlan méretekkel rendelkezik, ha olvasnál valamit, ez most itt csak a gyorstalpaló lesz.)

Mit tegyek?

El kell tudnod kezdeni élére állítani a pénzügyeid. Ahogy fent említettem, a kontroller (ezesetben Te) feladata, hogy a szükséges eszközök és adatok, információk rendelkezésre bocsájtásra kerüljenek. Ennek az első lépése a személyes mérleged.

Személyes számvitel első lépése: önmagunk mérlege

Nem, nem a testsúlyodat fogjuk mérni. És nem is egy igazi, pénzügyi szemmel mérve tökéletes mérleget fogunk összehozni – ha viszont ez átfutott az agyadon, és tisztában vagy a mérleg fogalmával, akkor nem jársz rossz úton.

A mérleg az amerikai számvitelben egy összefüggés: Assets & Liabilities = Owner’s Equity. Ez magyarul annyit tesz, hogy Eszközök & Források = Tulajdonosi Tőke (De mondhatnám azt is, hogy teljes vagyon). (A forrást pedig fordíthatjuk kötelezettségeknek is).

Ennek magyarázatába nem mennénk most bele, elég ha elfogadod, hogy egy vállalkozásban, melyben (cégformától függetlenül) vannak épületek, gépek, termékek, szabadalmak, ügyféllista és sok minden más (vagyon), és vannak benne kötelezettségek („források”: ki nem fizetett számlák, bankhitelek) – az egyéb (itt nem tárgyalt) faktoroktól függvényében lehet következtetni a vállalat értékére, és még sok minden másra is.

Ha ezt egyszemélyes, vagy családi mérlegre akarjuk lefordítani, akkor lehet autónk, házunk (vagyon), munkaidőnk (mely egy erőforrás, és megfelelő használatáért vélhetően javadalmazásban részesülünk); lehetnek tartozásaink, rezsifizetési kötelezettségünk, vagy akár befektetéseink is.

Bizarrul fog hangzani, de a Te személyed pénzügyi tükörképédnek számszerűen kifejezhető értéke (a teljes meghatározás nélkül) az eszközeid és a kötelezettségeid (forrásaid) közötti különbségtől függ.

- Lehet neked 8 autód, és kereshetsz havonta netto 2 misit, ha 50e Ft sem marad meg a hó végén, amit a gyerekeid örökölhetnek 30 év múlva, mert annyi a törlesztő a házadon, az autóidon, illetőleg ezeknek a fenntartási költsége. Te, mint pénzügyi entitás nem érsz túl sokat. Ha el kellene adni Téged, nem lehetne túl sokat kérni érted. 🙂

- Ha viszont csak 1 autód van (vagy egy sem!) és az életszínvonaladnak köszönhetően folyamatosan meg tudsz takarítani, akkor ha Te eladásra kerülnél, egy jó üzletet lehetne veled csinálni (feltéve hogy valaki azért vesz meg téged, hogy a kezét a cashflow termelésedre rátegye). 🙂

Mi ennek az egésznek az értelme? Személyes mérleged, azaz „pénzügyi tükörképed” lesz a sikereid mérhetőségének egyik alappillére.

Fogj egy(?) kockás füzetet(??)

Szükség lesz arra, hogy több dolgot összeírj, annak érdekében, hogy ezek összesítéséből következtetéseket tudj levonni a múltat, és feltételezéseket tudj megfogalmazni a jövőt illetően.

Ha vállalkozó vagy, akkor különösen fontos lesz a céges és a személyes vagyon korrekt elhatárolása.

Az „összeírás” többféleképpen megtörténhet

- tényleg egy-vagy több- kockás füzetben – ezt azért nem javaslom, egyáltalán papíron semmilyen formában, mert az összesítéseknél azonnal el fogsz vérezni

- készíthetsz egy saját táblázatot számítógépen, egy egyszerűt, ezért ha nem értesz az excelhez akkor sem kell aggódni. Ezt az egyszerűsített verziót később tovább tudod magadnak fejleszteni… De megteheted egyanezt google sheetsben is, vagy open office-ban, szóval nem az Excel az egyetlen megoldás – az biztos, hogy nem fogod költségekbe verni magad ezzel a verzióval.

- használhatsz viszont erre a célra appokat, melyek erre lettek kitalálva, ilyen pl. a MoneyPro, a Budgetmeister, vagy a Money manager – ezek használatának rengeteg előnyük van, kétségkívül könnyebb dolgod lehet, mint egy excelben, de nem tudod őket saját kívánalmaid szerint testre szabni, és gyarkan fizetősek is az igazán jó funkcióik, melyeknek nagyrészét Excelben ingyen legyárthatsz magadnak.

Én mit csinálok?

Én évek óta saját Excel-fájlban utazom, annak a maga jó és kényelmetlen dolgaival: tudja ami nekem kell, testreszabható, ingyenes, de kényelmetlen több eszközön használni – ezzez azért elhivatottnak kell lenni.

Azért, hogy például a készpénzköltéseim észben tarthatatlanságát áthidaljam (anélkül hogy blokkokat kellene gyűjteni), a telefonomon egy appba simán felírom a készpénzes költéseket, aztán később ezeket felvezetem az Excel táblázatomba – mivel szinte alig használok készpénzt, ez az én esetemben nem megerőltető.

Mit javaslok?

Jobb esetben papír és ceruza helyett inkább egy Excel-táblát veszel elő (és ez javaslom is!) – vagy akár egy appot. Előbbi esethetz kapsz tőlem segítséget, a bejegyzés végén van egy link, ahol letölthetsz egy Excel táblát.

Ez egy segédfájl, egy iránymutatás, az a célja, hogy mutassa, hogyan is nézhet ki az egész koncepció egy Excel fájlban, saját igényeidnek megfelelően kell majd igazítani rajta – annak érdekében, hogy ki tudd használni.

Ez a letölthető fájl volt segítségemre ezen bejegyzés kérpnyőmentéseinek elkészítésére is.

Ha simán odaadnám az én fájlom üres változatát, valószínűleg rohannál a falnak, főleg ha kezdő vagy táblázatkezelés-témában. Ismétlem, a letölthető fájl célja tehát az, hogy láss egy koncepciót magad előtt, hogy hogyan is kellene ehhez az egészhez hozzáfogni.

No, ha eldöntötted, hogy melyik a nyerő platform (appok vagy az excel), akkor kezdj el az alábbi dolgokkal foglalatoskodni:

- Írd össze a vagyonod. Készpénz. Bankszámlapénz. Tartozások. Ne kíméld a bankhiteleid hátralévő visszafizetendőit, hitelkártyáid, vagy bármely más tartozásaid.

- Ha vannak ilyenek, akkor írd össze, hogy Neked kik tartoznak, és mennyivel. (Kintlévőségek, szép szóval)

- Ingatlanok, járművek, befektetések, rendszeres megtakarítások, ha vannak.

Ezek voltak az „eszközök” kategóriába sorolható „vagyontárgyaid”. Ezt követően a lap másik oldalán folytasd a kötelezettségeiddel, mint pl.:

- tartozások, még be nem fizetett adók

- hitelkártya tartozások, diákhitel, lakáshitel, folyószámla hitelkeret (ha ki van merítve).

Úgy érdemes elrendezned ezeket a számokat, hogy a lap alján az egészet össze tudd adni, és egy hónap múlva, egy negyedév múlva, vagy egy év múlva megint mellé tudd írni a számokat, melyeket ismét összeadva könnyedén összehasonlítható is legyen, hogy a helyzet összességében jó irányba változott, vagy sem.

Igen, erre fogjuk a mérleget használni, nyomon tudjuk követni az összképet. Ez az egyik legfontosabb dolog. Ha vállalkozó vagy, akár köteleznek erre a törvényi keretek, akár nem, akor is vedd a fáradságot, és készítsd el a saját mérleged. Enélkül vak vagy. (Vagy próbálsz „tapasztalati alapon” működni, aminek a hatékonysági szintjét pedig tudjuk ugye hogy mely mélységekben kell keresgélni.)

A személyes pénzügyeidben, és vállalkozásodban a módszer egyaránt használható. Hogyan tovább?

Költségeid vezetése

Remélem, hogy a kockás füzetedben van még hely, ugyanis el kell kezdened összeírni, hogy mi történik a pénztárcádban – ergó egy cash-flow alapjául szolgáló táblázatot kell vezetni. Példaképp egy gyors lista, hogy mire kell gondolnod:

- bevételeid kell nyomonkövetned pl.:

- munkabér, bónusz, gyes-pénz, stb

- kiadásaid

- lakhatás, közlekedés, egészség, szórakozás, üzlet és önfejlesztés, megtakarítás, tartozások törlesztése

Ezeket a tételeket (és mindent, ami pénzmozgást eredményez) úgy kell előjelesen vezetned, amellett hogy dátumot, és megnevezést, és összeget viszel fel a táblázatodba, hogy be tudd őket a fent említettek mentén kategorizálni. És ezt a kategorizálást meg is kell csinálnod, hogy lásd, mely tételek mely költségnemekbe tartoznak.

- Ha egy 5 fős család vagytok, és kizárólag készpénzt használtok, és Te az egészet le akarod modellezni, akkor AZ nem lesz egy egyszerű menet (de nem lehetetlen).

- Ha egy egyszemélyes vállalkozó vagy, aki a vállalkozással kapcsolatos pénzügyeit csak és kizárólag bankkártyával és átutalással, valamint egy, a személyes pénzügyektől elkülönített számlán keresztül intézi, akkor jóval egyszerűbb dolgod lesz (elég kiexportálni az adatokat a netbankodból, és máris van egy Excel fájlod).

- Többszemélyes kisvállalkozás? Netalántán adminisztratív segítséggel aki segít a pénzügyek kezelésében? Sokszor beszéltem már ezen az oldalon a felhő adta kollaborációs lehetőségekről. (Google Drive, Onedrive és a bennük elérhető táblázat-kezelők jó szolgálatot tehetnek, de ez most részletkérdés)

Legnagyobb valószínűséggel a három között vagy valahol „félúton”, lehet hogy van 1-2 bankszámlád, használsz készpénzt (néhanapján vagy gyakrabban), nem biztos hogy a céges és a privát pénzügyeid teljesen el vannak különítve. (Ez baj!)

Több bank és (fintech) pénzügyi szolgáltató is kínál ma már számla-elemzésre használható, netbankban elérhető megoldásokat, ez jó lehet, de ha van egy fitying is, amit nem arról a számláról költöttél (költöttetek) el, vagy netalántán készpénzt használtok, na akkor már bonyolódik a helyzet.

Nincs mese, neki kell állnod kialakítani a saját rendszered: Lehetőség szerint táblázatos formában, ugyanis nem meglepő módon a végén kell majd számolgatni.

Milyen sűrűn kell ezzel „szórakoznom”?

Mennyi időt és energiát kell erre az egészre ráfordítani? Ha kész az üres táblázatod, vagy a keretrendszer, amit használni fogsz, akkor érdemes a pénzmozgásokat követően azonnal, vagy napi esetleg kétnapi szinten vezetni a dolgokat.

Ha kivársz egy hetet, akkor már túl sok ideig fog tartani egyszerre nekiülni és mindent felvezetni, túl sokat kell majd agyalni, arról nem is beszélve, hogy lesznek alkalmak, amikor elmaradsz pár nappal, és ez sokat fog nehezíteni a helyzeten.

El lehet térni ezektől: a fentiekből adódóan a bankszámlás dolgaid rendezheted havonta egyszer is a netbankból letöltött fájl alapján, viszont ha sok tranzakciód volt, akkor is megerőltető lesz kitalálni, hogy pl.: az a bizonyos kártyás vásárlás az Üzlet 923-ban Budapesten most akkor gyerekruha, vagy kakaós csiga volt. Másképpen a készpénzes vásárlásokat rögtön bepötyögheted a telefonodba.

Ez az egész nem szól semmi másról, csak a megfelelő szokás kialakításának függvénye. (Én inkább leszoktattam magam a készpénzről, így nem mérgelem magam, ha a 3. nap után nem emlékszek rá, hogy egy hova tűnt a készpénz. :D)

Összességében nem lesz egyszerű menet, megterhelő lehet, ezt aláírom. Viszont nem MUSZÁJ örökké csinálnod, elmondom, hogy miért.

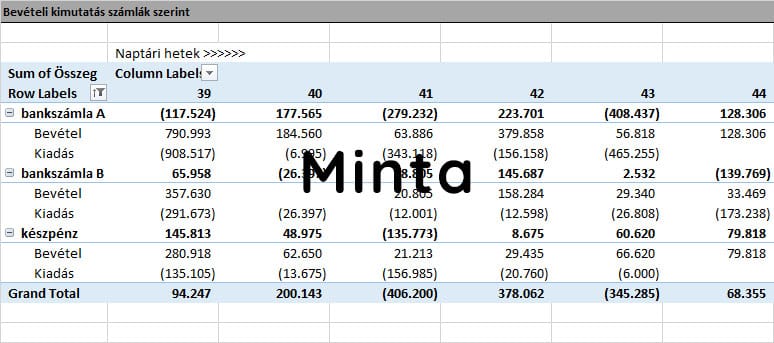

Szemléltetés céljából ebben a bejegyzésben az exceles verzióból fogok mutatni 1-2 pillanatképet.

A pénzmozgások táblázatában az időpont és naptári hét, a költségnem, az összeg és számla a legfontosabb oszlopok. Ezek felvitelével fogjuk tudni összesíteni pénzmozgásainkat, és kimutatni időbeli eloszlás szerint.

Ennek sosem lesz vége? Nekem erre nincs időm!

A fentiek célja nyilvánvalóan az lesz, hogy az összesítést követően megnézzük a számainkat nagyítóval, és ebből következtetéseket vonjunk le, meginduljon a döntéshozatal, és a különböző intézkedések. (Mit kell változtatnom az életemben azért, hogy ez vagy az….)

- Családi/személyes költségvetés esetén egy 2-4 hónapos időtartam már egész jó adatot tud szolgáltatni a következő időszak tervezéséhez, ha jól átgondolod a dolgaid, rá lehet számolni egy szezonalitást. (Tudod hogy novemberben és decemberben többet költesz a Karácsony miatt, és hasonlók)

- Céges költségvezetés esetén szintén alkalmazhatod a családi pár hónapos elvet, viszont itt azt mondanám, hogy minden pillanatban tisztában kell lenni a cégedben a helyzettel: nem biztos, hogy van pénze a cégnek, ha a számláján van pénz. (Mi van, ha a NAV-nak még nem fizetted be az ÁFÁ-t?)

Ha vállalkozol, akkor vélhetően szeretnél több bevételt, szeretnél növekedni, szeretnél előrehaladni. Vagy szezonális bizniszben tevékenykedsz. Ezek (és sok minden más) azt hozza magával, hogy a költségeid, bevételeid is nőhetnek, vagy csökkenhetnek, semmi nem állandó. (Ha nálad minden állandó, akkor a szerencsés kisebbség tagja agy).

Mindig és mindenkor tisztában kell lenned azzal, hogy a bevételeid hogyan alakulnak a kiadásaidhoz képest, hogy a költségeid hogyan változnak, remélhetőleg vállalkozás esetében el fogsz tudsz jutni arra a pontra, hogy valaki segíteni tud ebben az egész kimutatósdiban. Miben is?

A költség-kontrollingban. Abban, amikor azt kontrollálod, hogy a pénzmozgásaid mely kategóriákba csoportosíthatóak. Mennyit költöttél alapanyagra szoftverre, munkabérre, mennyi bevételed jött bérleti díjakból, termékeladásból, tanácsadásból, és a többi.

Egyébként pedig ha azt éreznéd, hogy Neked erre nincs időd, akkor egy gondolatot ajánlok megfontolásra:

Mindenkinek arra van ideje, amire akarja hogy legyen.

Mindenkinek 24 órája van. Hogyan lehet, hogy néhányaknak ez elég a kiteljesedéshez, másoknak meg nem? Nem lehet, hogy nem az órák számával van a gond, hanem azzal, hogy mivel töltöd el őket? Túl sok tv nézés? Túl sok sorozat? Túl sok buli? Túl sok alvás? Túl sokáig tart a bejárás a munkahelyedre? Túl sok az xbox? 🙂 Na jó, nem akarlak demotiválni. Ez a bejegyzés nem az időd kontrollingjáról szól, de most, hogy így jobban belegondolok, lehet hogy arról is megérné írni majd.

A vezetett költségeid elemzése

Ha lezártál egy időszakot, egy hónapot, egy hetet, egy negyedévet, akkor eljött az ideje annak, hogy összesíts, és kimutasd a lényeget.

Ha eddig kockás papíron dolgoztál, akkor lesz macera a dologgal, ha táblázatkezelőben akkor jóval egyszerűbb, bizonyos appokban pedig már vannak olyan előre programozott összesítő funkciók is, melyek meg fogják mutatni neked a tutit. Azt kell látnod, hogy mire mennyi pénzt költöttél el, honnan mennyi pénzed jött be, és a kettőt tudnod kell egymáshoz viszonyítani.

A pénzmozgásainkat elemezve egyértelműen kirajzolódik, hogy jól teljesítettünk-e (hetente emelkedő trend a bevételeknél), vagy sem. A zárójelben lévő értékek negatívnak számítanak. A kiadásokat soronként elemezve elgondolkodhatunk, hogy mire mennyi pénz ment el, és ez milyen hetenkénti eloszlásban.

A pénzmozgásokat számlák szerint is elemezhetjük, látjuk, hogy mekkora forgalmunk volt az egyik, vagy másik bankszámlán, vagy akár készpénzben.

Itt van egy fontos kitétel – Ellenőrzési pont

Kezdéskor bevéteként fel kell vnni induló egyenlegeket a pénzmozgások táblázatába, feltételezem nem totálisan 0 egyenleggel indul az összes „tárcád”.

Ezt követően, ha rendesen vezeted a pénzmozgásaidat, akkor a számlák szerinti bevélteli kimutatásban lévő összegző táblázat végén lévő összesítő oszlopban az éppen aktuális egyenlegedet kell majd látnod – méghozzá soronként!

Ez azért is jó, mert rögtön össze tudod hasonlítani azzal, amit a netbankod mond, vagy amit a készpénzes pénztárcád: ha nem egyezik a valóság azzal, amit a fájl mutat eredményként, akkor valamit nem jól vittél fel. Ez egy fontos ellenőrzési lépés.

Egyébként, hogy vannak e szép színes grafikonjaid, vagy csak egy táblázat, az másodlagos, hiszen a számuk már önmagukban is elárulják a lényeget. (Azért én készítettem 1-2-t hogy a bejegyzés jobban nézzen ki! 🙂 )

Ahhoz, hogy számaink szemléletesebbek legyenek, a legkölönbözőbb diagramokban tudjuk ábrázolni az adott időszak költségeinek megoszlását.

Mi a helyes arány?

Személyes pénzügyeinkre vonatkozóan nincs kötelező érvényű, egyetlen helyes módszer. Megfelelő arányokra két példát hoztam. Az egyik az amcsiból importált, ismert és követett 50-30-20 szabály, mely szerint a bevételeid maximum

- 50%-át költheted el „muszáj” szükségletekre, mint pl.: lakásjelzálog-törlesztés, albérlet, rezsi, a minimum étkezés

- 30%-át költheted el olyan dolgokra, amelyek nem feltétlen szükségesek (egy új iPhone, spotify előfizetés, mozijegy, zseton a hétvégi dodzsemben)

- 20%-át érdemes szánnod megtakarításra (befektetés, nyugdíj-megtakarítás, lakástakarék, stb)

Egy másik elmélet szerint, kicsit részletesebben, a bevételeid maximum

- 50%-át költheted a megélhetéshez szükséges költségekre

- 20%-át érdemes költened a pénzügyi szabadságra (befektetés, stb)

- 10%-át saját magad képzésére (könyvek, tréningek, tanfolyamok)

- 10%-át hosszútávú céljaidra (autó, ház)

- 10%-át pedig szórakozásra (a már említett dodzsem)

A vállalati, vállalkozói oldalon olyanra kell gondolni, hogy a cég a bevételek mekkora részét

- kell/szabad alapanyagra, munkabérre, csomagolóanyagra, karbantartásra, járművekre, szoftverre, szabadalmakra és a rengeteg más tényezőre költenie (cégrész visszavásárlás, hiteltörlesztés, stb), illetve

- van értelme visszaforgatni, ezáltal a cég pénztermelő képességének emelésébe fektetni

- kell/érdemes/szabad osztalékként, nyereségként felvennie.

Nem listáznék itt sarokszámokat, mert az szektor, tevékenység, és egyéb tényezők függvényében rendkívül nagy mértékben eltérhetnek a dolgok egymástól. Egy fodrászat, egy péksütemény-franchise és egy munkavédelmi tanácsadó, vagy egy röntgengépeket gyártó multi teljesen más %-os értékeket tarthat elfogadhatónak.

Budgetálás alias költségvetés

Vedd észre, hogy mit kezdtünk el: elkezdtünk budgetálni. Zsebesíteni. Dobozolni. Borítékozni. Büdzsét számolni.

Elkezdtük megnézni, hogy a múltban mire mennyi ment el, és elkezdtünk azon gondolkozni, hogy mire mennyinek szabadott volna elmennie. Ez a fajta objektív megközelítés és kontroll fogja megalapozni az előrejutásunkat.

A múltban történt teljesítés, és céljaink függvényében kell a jövő büdzséit megtervezni. Habár a cél kicsit más, a budgetálás alapelve teljesen ugyanaz legyen szó vállalkozásokról, vagy akár személyes, családi pénzügyekről.

Elméletben

Számold át a múlt költéseit, határozz meg célokat a jövőre nézve melyek előrébb repítenek, eközben tegyél fel magadnak a kérdéseket. pl.:

- nem lehet, hogy az albérletem túl drága? – mit kellene tennem azért, hogy…

- nem költünk totálisan pazarlóan bevásárláskor? – mit kellene tennem azért, hogy…

- mennyi pénzt tartanék elfogadhatónak (nem fájna) elkölteni mozira és szórakozásra? – mit kellene tennem azért, hogy…

- mennyit kellene megtakarítanom havonta, ahhoz hogy… ?

- biztos hogy jó ez a biztosítás, nem lehetne egy kedvezőbb dolgot intézni helyette? – mit kellene tennem azért, hogy…

Vállalkozói oldalról

- ha spórolnék a szoftverlicensz-díjakon X %-ot, akkor tudnék valakit részmunkaidőben foglalkoztatni, aki segít az adminisztratív tevékenységekben

- ha keresnék egy 2%-kal olcsóbb beszállítót, akkor az éved profitom X ezer Forinttal tudna emelkedni

- de drága midig azon a kúton tankolni! milyen egyéb lehetőségeink vannak?

- Úristen, mennyibe kerül a vállalkozás bankszámlája a Kacsalábonforgópalota Banknál! váltsunk bankot azonnal!

- marketingre és reklámra el tudnék költeni többet, ez azt jelentené, hogy….

- mekkora vésztartalékot kellene képezni arra az esetre, ha…

Igen, mint minden más, ez az egész akció sem fog anélkül menni, hogy célokat tűznél ki magadnak. Életed, vállalkozásaid már meghatározott nagy céljait itt tudod pénzügyi szempontból mérföldkövekre lebontani, listázni, és megrajzolni az utat, melyet be fogsz járni.

A gyakorlatban: Dobozolás, borítékolás

Tedd félre a bizonyos költségkategóriákra meghatározott pénzösszeget hó elején. Ne csak a folyó költségekre, hanem a céljaidra is! Ha nyaralni akarsz menni idén, akkor határozd meg előre, hogy mennyit akarsz rászánni, és ezen cél megvalósulásához szükséges havi hozzájárulásokat tedd egy külön zsebbe.

Megteheted ezt készpénzben, ténylegesen borítékokkal – jó szorakozást hozzá. Nem egy hatékony módszer, viszont ha csak készpélnzben „utazol” akkor nincs más megoldás. (Ha bitcoin… na azt most ne keverjük id!) Érdemes a készpénzhasználatot visszaszorítani, és a digitális verziókat felfedezni:

Csinálhatod (mint én), hogy több bankszámlát nyitsz, és amikor bevétel érkezik, akkor az előre meghatározott és rögzített elvek mentén szétosztod a megfelelő zsebekbe (másik bankszámlákra, bankkártyákra, alszámlákra). Ha költésre kerül a sor, akkor használd szimplán azt a bankkártyát, amelyiket kijelölted az adott célra. (Pl. Étkezésre, élelmiszerre van egy zseb, egy bankszámla és ehhez egy bankkártya.)

pl. egy Revolut, Transferwise, N26, és rendes magyar bankszámlák kombinálásával egyszerűen ki lehet alakítani. A kártyákat bepakolod ráadásul Google Pay-be, és elméletileg elég, ha csak a mobilodat tartod magadnál ahhoz, hogy bármelyik zsebbel fizetőképes

Ha nem akarsz viszont 5+ bankszámlát vezetni, akkor megteheted ezt az egész szétosztást virtuálisan is: az Excel tábládban vezeted, hogy mely „zsebben” mennyi pénz van, „fizikailag viszont” az összes pénzmozgás csak 1 bankszámlán és készpénzben történik…

Túl sok zseb: túl sok macera a mindennapokban, túl kevés zseb: túl sok macera a táblázatkezelődben, elszámoláskor.

Viszont a mai világban a fintech forradalom révén van lehetőség olyan banki szolgáltatások igénybevételére, ahol egy szolgáltató más számláid is kezeli (Open banking!, pl. Revolutba más számlákat is be tudsz kötni), és/vagy egy szolgáltató analizálja az arról a számláról (és vagy akár több másik számláról) véghezvitt tranzakciókat, kimutatásokat készít, tanítani lehet különböző szabályokra, nem utolsó sorban pedig olyan is van, hogy egy szolgáltató digitálisan készít neked zsebeket, alszámlákat (mint pl az N26, vagy Revolutban a széf funkció).

Míg a személyes pénzügyekben egy borítékolást el tudsz képzelni, céges, vállalkozói környezetben azért inkább az egy bankszámlás verzió a nyerő. De ki fogja csinálni ennek az adminisztrációját? Ha nincs digitális megoldásod, akkor ki fogja odaírni, hogy ez a költés üzemagyag volt vagy céges szaloncukor-vásárlás? Na ki?

Hát a kontroller! Az elején Te.

Dolgozz úgy, hogy egy idő után pedig ne a benned lakozó kontroller legyen az.

Új távlatok

Új távlatok fognak előtted megnyílni. Képes leszel kordában tartani a pénzügyeidet. Képes leszel előrehaladni. Látni fogod, hogy hol van a fekete lyuk, és tudni fogod, hogy mit kell tenned annak érdekében hogy betömd!

Profitorientált leszel. Több bevételt, fizetésemelést fogsz akarni. Rá fogsz jönni, hogy ezért tenni kell, nem megy magától! Képezni fogod magad, tanulni fogsz, és előre fogsz haladni, hogy ezeket elérd.

Képes leszel új kezdeményezésekre megtérülés oldalról gondolni, ezáltal tudni fogod, hogy Neked az adott téma jó befektetés lehet-e. Képes leszel elgondolkodni azon, hogy mi a céged (vagy az életed!) fedezeti pontja – nem lenne rossz tudni, hogy mikor vagy nullán, ugye?

Rendszeres mérleg

Volt eddig egy mérlegünk, és egy cashflow-táblázatunk. Ha nagy papír Excel mágus vagy, akkor összehozhatsz egy olyan táblát is, ahol havonta van egy oszlop, ami az eszközeid és forrásaid aktuális értékét, egyenlegét mutatja (azaz a mérleget), mellette havonta egy delta, ami azt mutatja, hogy adott hónap folyamán a vonatkozó eszköz/forrás értékében milyen változás következett be – ennek természetesen a cashflow-táblázatodból kell számolódnia.

Ezt úgy értsd, hogy ha például készpénzed van december 31-én 270e Ft, majd január hónapban az összes készpénzmozgásod (bevételek és kifizetések) összege -120e Ft, akkor január hónapot záró értékeket mutató oszlopban 270-120=150e Ft fog szerepelni, és így tovább.

És így tovább, 1 oszlop egyenleg – 1 oszlop változás – 1 oszlop egyenleg. – Ha egy ilyet össze akarz rakni, az azert igényel némi Excel tudást, így ebbe az irányba nem mennék. A lenti linken letölthető fájl is olyan, hogy nincs összekötve a mérleg benne a pénzmozgásokkal.

Viszont a mérleggel nem is kell foglalkozni minden nap – elég csak mondjuk havonta egyszer, és ráadásul van benne számos olyan sor, amely nem változik hónapról hónapra (az ingatlanod, a bankbetétjeid, az autód értéke, stb)… Szóval nem lőjük azzal lábon magunkat, ha ez a tábla nincs automatizáltan számítva, és havi egyszer felviszünk egy új oszlopot, és beírjuk az épp aktuális egyenlegeket.

Letölthető Excel

Nyilvánvalóan nem csak a mézes madzagot akartam húzgálni a legkülönfélébb táblázatok képernyőmentéseinek mutogatásával, anélkül, hogy megkapnád letölthető verzióban. 🙂

Figyelem! Ez az alább letölthető fájl egy gondolatébresztő, egy iránymutatás, egy ilyen vagy ehhez hasonló eszközzel el tudod kezdeni rendbehozni a pénzügyeid, és kézbe venni az irányítást, saját igényeidnek megfelelően kell majd igazítani rajta – annak érdekében, hogy ki tudd használni.

Ha nagyon testre akarod szabni, akkor lesz némi Excel tudásra szükséged, találsz viszont a fájlban az „olvass el” fülön némi információt a használattal kapcsolatosan.

Ha simán odaadnám az én fájlom üres változatát, valószínűleg rohannál a falnak, főleg ha kezdő vagy táblázatkezelés-témában. Ismétlem, a letölthető fájl célja tehát az, hogy láss egy koncepciót magad előtt, hogy hogyan is kellene ehhez az egészhez hozzáfogni.

Az alábbi gombra kattintva letöltheted azt a fájlt, aminek alapján a bejegyzésben lévő képeket készítettem.

Útravaló

Én már 2012 ótra vezetem az Excel táblámat. És nem untam meg. Kézben tartom az irányítást, és ez kihatással van életem minden területére, a gyerekvállalástól kezdve a sporton és a sorozatnézésen és a karrierépítésen át a vasárnap esti rendszeres programomig, ez utóbbi pedig nem más mint a heti elszámolás saját magammal. 🙂

Ahhoz, hogy pénzügyeidet tiszta lapra tudd helyezni, az első lépés az, hogy megtudd, hányadán is állsz valójában. Ha ezzel megvagy, akkor el tudsz kezdeni tervezni. Amíg tartozásaid vannak, addig a mozgástered korlátozott, ezért fontos, hogy még mielőtt elkezdenéd azon törni az agyadat, hogy milyen tuti befektetésekbe rakhatod a pénzt, melyek havonta 20%-ot hoznak nettóban (nincs ilyen :D), le kell dolgoznod az esetlegesen korábban felhalmozott minuszt, majd vésztartalékot kell képezned.

Ez vonatkozik a vállakozói és a személyes pénzügyeidre is: fizesd vissza hiteleidet, tartozásaidat, add vissza a hitelkártyádat. Ezt követően, vagy akár már módszeresen párhuzamosan képezz vésztartalékot (minimum 3-12 havi megélhetési/üzemeltetési költséged kell, hogy fedezze a dolog), és ha kezded jó irányba rendezni a dolgokat, akkor tartsd észben a következőt:

Fizess magadnak először!

Ahogy már Robert T. Kyosaki is megmondta a Gazdag papa szegény papában (meg vagy még 8 másik könyvében, és ahogy ezt tőle már sokan átvették – sőt az is lehet h más is írta korábban :D), akkor a hó eleji (végi? vagy 10-e környéki – részletkérdés) borítékolásnál ez első, amit kiveszel, az a hosszútávú céljaidat szolgálja.

- vésztartalék

- megtakarítások

- hosszú és középtávú célok

- megélhetéshez szükséges (élelmiszer, lakhatás)

Ami pedig ezek után marad, na azokat kezd el szétosztogatni az összes többi célra. (Szórakozás, stb). Ha nem elég, akkor az utóbbiakra ne legyen elég, ne pedig a megtakarításaidra, vagy a hosszútávú céljaidra.

Céges szemmel nézve ezt az elméletet mit kell tenned? Minden egyes centből, amit bevételként kapsz, kezdheted a szétosztást, teheted ezt minden tranzakciónál (ha nagyon ráérsz! :D), vagy csinálhatod hetente, havonta – kelleni fog hozzá egy jó Excel tábla, vagy egy kontroller segítsége. Félre kell tenned

- vésztartalékra

- beruházásokra

- adókra és járulékokra

- …

És a többi.

Zárszó

Hiszem azt, hogyha előbújik belőled a kontroller, és kézbe veszed a pénzügyeid irányítását, az pozítív hatások sorozatát fogja eredményezni a privát vagy a vállalkozói életedben egyaránt.

Írd össze a mérleged, vezesd a költségeid, elemezd ki őket, budgetálj, tervezz, és tartsd magad a szabályaidhoz. Meg lesz az eredménye. Kitartás!